La tasa de depósitos a plazo fijo se mantiene en el 75% nominal anual desde septiembre pasado. Hasta hace poco, eso era suficiente para ganarle al ritmo de avance de los precios. Ahora, esa pulseada se hizo más disputada

La tasa nominal anual del 75% equivale a un rendimiento del 6,16% al mes (Adrián Escandar)

Con la inflación corriendo al 6% mensual según el último dato del Indec correspondiente a enero pasado la pelea entre la inflación y las tasas de interés se hizo más dura. La tasa de referencia de la política monetaria y el piso a los rendimientos que deben pagar los bancos a ahorristas minoristas por depósitos a plazo fijo a 30 días se mantienen al 75% nominal anual desde septiembre pasado. Ese rendimiento supo superar a la inflación de los últimos meses del año pasado con algo de holgura que, ahora, se transformó en una diferencia mínima.

En ese contexto, conviene tener en cuenta cuál es el resultado de colocar una suma a plazo fijo en los principales bancos del país, cuánto se puede obtener por intereses y cómo comparan esos resultados con la depreciación que sufre el peso por el avance acelerado del nivel general de precios.

¿Cuál es el interés de un plazo fijo a 30 días?

El Banco Central obliga a los bancos a pagar 75% nominal anual por depósitos a un mes. Esa cifra exclusiva para depósitos a plazo fijo a 30 días para personas físicas y por menos de $10 millones implica un rendimiento directo del 6,16% en 30 días. Es decir, apenas más que el dato de inflación de enero.

En términos cambiarios, la tasa de interés -al menos hasta el momento- tuvo un mucho mejor desempeño en comparación con el dólar que en su pulseada con la inflación. El dólar libre, en $375 para la venta, avanza apenas 8,3% en lo que va del año, bien por debajo de los rendimientos de dos meses de una colocación a plazo.

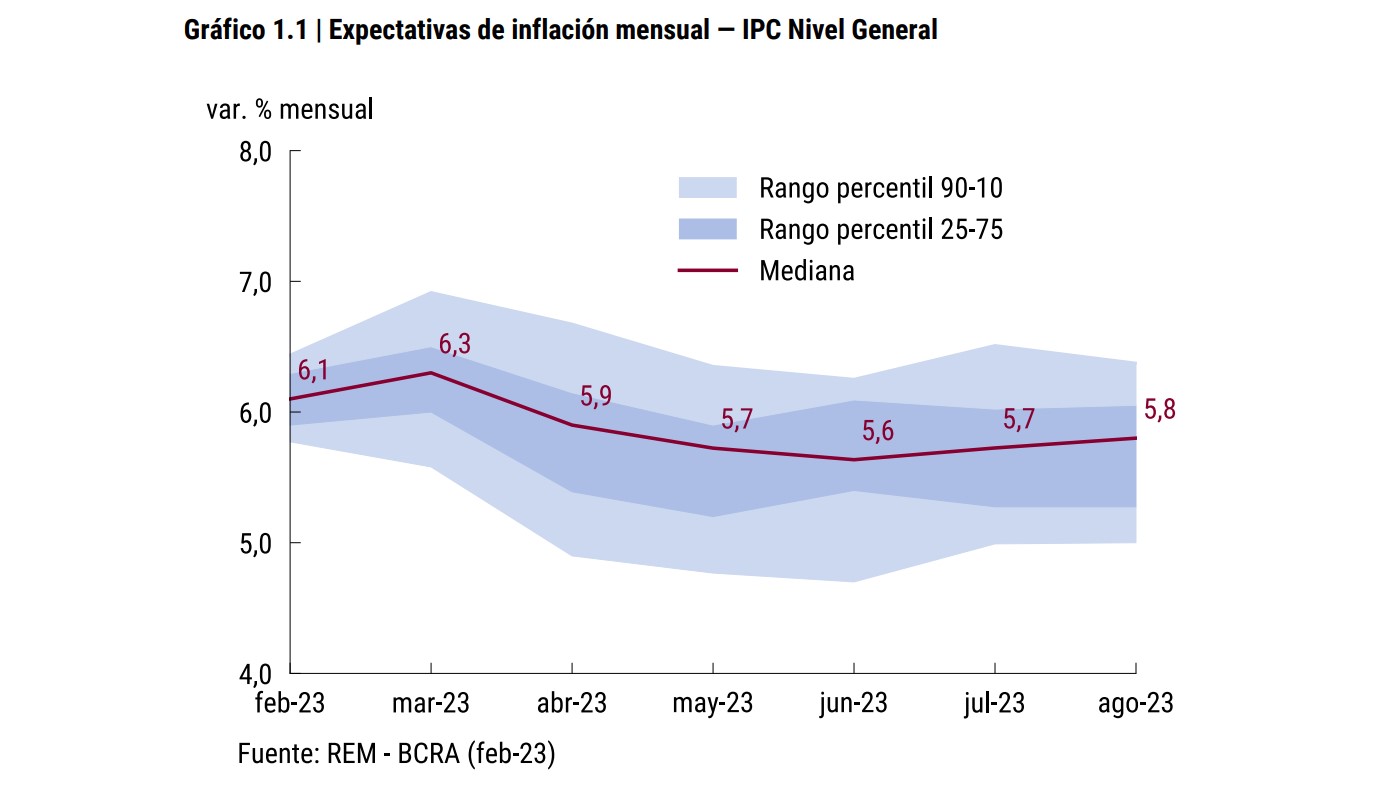

Las expectativas de inflación mensual que releva el Banco Central muestran que se espera que la inflación empate o supere a la tasa del plazo fijo al menos en el corto plazo

Dadas las expectativas de inflación de los próximos meses, la tasa de interés de los depósitos a plazo fijo tendrá más difícil ganarle al avance de los precios al menos en lo inmediato. Según el Relevamiento de Expectativas de Mercado con el que el Banco Central consulta a medio centenar de especialistas respecto a sus previsiones para las principales variables macroeconómicas, se espera que el dato de febrero que publicará este mes el Indec sea del 6,1% -prácticamente empatado con la tasa mensual del plazo fijo-, que el dato de marzo supere los rendimientos en pesos con un registro del 6,3% y que la cifra se relaje levemente en abril con una marca del 5,9 por ciento.

Con la tasa nominal anual del 75%, sin embargo, el rendimiento en pesos tiene más chances de hacerle fuerza a la inflación en plazos más largos. Esto es porque en términos efectivos anuales el plazo fijo paga hoy un rendimiento del 107,05 por ciento. A ese rendimiento se llega en 360 días con plazos fijos a un mes, sucesivos, durante doce colocaciones consecutivas. Siempre y cuando, claro, con cada nuevo depósito se reinvierta tanto el capital inicial como los intereses que se van cobrando y no se retire un sólo peso.

Entonces, los rendimientos de los plazos fijos tienen la posibilidad de ganarle a la inflación en el mediano plazo aunque de manera muy ajustada. Pero, ¿qué significa eso en términos de rendimientos nominales? ¿Cuánto se puede obtener en términos de resultados al colocar ahorros en ese tipo de depósitos?

¿Cuánto me dan por $10.000 en plazo fijo?

Un plazo fijo a 30 días por $10.000, con la actual tasa del 75%, devuelve una vez cumplido el plazo 10.616,44 pesos. Esto es, los $10.000 de capital inicial más $616,44 de intereses. En términos anuales, doce plazos fijos consecutivos en los que se reinvierte capital e intereses cada vez, devuelven $20.499,63 al cabo de 360 días (suponiendo que la tasa se mantiene estable).

Desde que el Banco Central fijó la tasa de plazos fijos minoristas al 75% en septiembre pasado la aceleración de la inflación acercó el ritmo de avance de los precios al rendimiento de los depósitos (Reuters)

¿Cuánto me dan por $50.000 pesos en plazo fijo?

Un plazo fijo a 30 días por $50.000, con la actual tasa del 75%, devuelve una vez cumplido el plazo 53.082,19 pesos. Esto es, los $50.000 de capital inicial más $3.082,19 de intereses. En términos anuales, doce plazos fijos consecutivos en los que se reinvierte capital e intereses cada vez, devuelven $102.498,17 al cabo de 360 días (suponiendo que la tasa se mantiene estable).

¿Cuánto me dan por $100.000 pesos en plazo fijo?

De la misma manera, si el capital inicial fueran $100.000, luego de 30 días de colocación el resultado que se obtendría sería de 106.164 pesos. En un año, reinviertiendo tanto capital e intereses cada mes, el resultado ascendería 204.996,34 pesos.

¿Cuánto ganó si pongo 1 millón en plazo fijo?

Por otro lado, si el capital inicial fueran $1.000.000, luego de 30 días de colocación el resultado que se obtendría sería de 1.061.643,84 pesos. En un año, reinviertiendo tanto capital e intereses cada mes, el resultado ascendería 2.049.963,41 pesos, sumando capital e intereses.

¿Cuál es la tasa de plazo fijo hoy?

En la actualidad, los plazos fijos tradicionales a 30 días para personas físicas y por no más de $10 millones pagan una tasa del 75% nominal anual, que se transforma en un 107,05% en términos efectivos anuales.

Cuánto paga cada banco

La regulación que pesa sobre las tasas de interés hace que las entidades estén obligadas a ofrecer no menos del 75% nominal anual a las personas humanas, para depósitos de menos de $10 millones. Sin embargo, existen algunos casos aislados con rendimientos más bajos.